سوالات اصول حسابداری 2

دانشگاه ازاد یحیی حساس یگانه دانشگاه پیام نور رشته مدیریت بازرگانی فنی حرفه ای جمشید اسکندری با پاسخ

؟

() + پاسخ تشریحی مجموعه اصول حسابداری است () () () () () ؟

:

()

() () ()، + ()

() () () () ، ؟

() () () () ؟

ً () ()

؟

() () ؟

ً ً !

ها و هم تفاوت هایی بین این سه چارچوب وجود دارد، جایی که GAAP بیشتر مبتنی بر قوانین است در حالی که IFRS بیشتر مبتنی بر اصول است.

چرا اصول حسابداری مهم است؟

هدف از داشتن – و پیروی – اصول حسابداری این است که بتوانیم اطلاعات اقتصادی را به زبانی قابل قبول و قابل درک از یک تجارت به تجارت دیگر منتقل کنیم. شرکت هایی که اطلاعات مالی خود را در اختیار عموم قرار می دهند ملزم به رعایت این اصول در تهیه صورت های خود هستند.

بسته به ویژگی های یک شرکت یا واحد تجاری، قانون شرکت و سایر مقررات تعیین می کند که آنها باید چه اصول حسابداری را اعمال کنند. اصول استاندارد حسابداری در مجموع به عنوان اصول پذیرفته شده حسابداری (GAAP) شناخته می شوند. GAAP چارچوبی از استانداردها، مفاهیم، اهداف و قراردادهای حسابداری را برای شرکت ها فراهم می کند که به عنوان راهنمای نحوه تهیه و ارائه صورت های مالی عمل می کند .

چرا اصول پذیرفته شده حسابداری مورد نیاز است؟

هدف GAAP تنظیم و استانداردسازی شیوه های حسابداری با ارائه چارچوبی برای اطمینان از شفافیت و صادق بودن شرکت ها و سازمان ها در گزارشگری مالی است. اصول حسابداری به عنوان یک دکترین برای تئوری و رویه های حسابداران در انجام سیستم های حسابداری خود عمل می کند .

اصول حسابداری تضمین می کند که شرکت ها از استانداردهای خاصی برای ثبت نحوه شناسایی، ثبت و ارائه رویدادهای اقتصادی پیروی می کنند. ذینفعان خارجی (به عنوان مثال سرمایه گذاران، بانک ها، آژانس ها و غیره) برای اعتماد به اینکه یک شرکت اطلاعات دقیق و مرتبط را در صورت های مالی خود ارائه می دهد، بر این اصول تکیه می کنند.

دانلود رایگان تست نمونه سوالات اصول حسابداری 2+ پاسخ تشریحی pdf

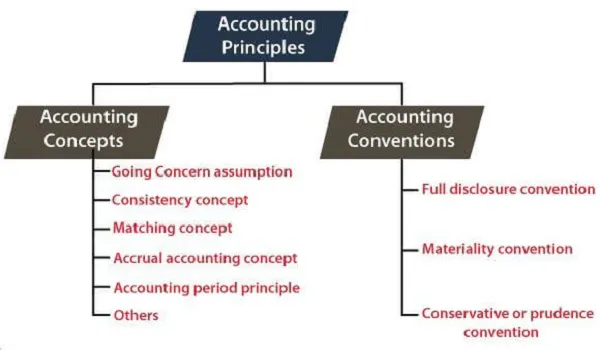

نمونه هایی از اصول حسابداری

برخی از اصول و رهنمودهای اصلی حسابداری وجود دارد که در GAAP ایالات متحده فهرست شده است:

اصل محافظه کاری – در شرایطی که دو راه حل قابل قبول برای گزارش یک آیتم وجود دارد، حسابدار باید با انتخاب نتیجه کمتر مطلوب، “ایمن بازی کند”. این مفهوم به حسابداران اجازه می دهد تا به جای سودهای آتی، زیان های آینده را پیش بینی کنند.

اصل سازگاری – اصل سازگاری بیان می کند که هنگامی که در مورد روش یا اصل حسابداری برای استفاده در کسب و کار خود تصمیم گرفتید، باید این روش را در تمام دوره های حسابداری خود رعایت کنید و از آن پیروی کنید.

اصل بهای تمام شده – یک کسب و کار باید دارایی ها، بدهی ها و حقوق صاحبان سهام خود را به بهای تمام شده اولیه که در آن خرید یا فروخته شده است ثبت کند. ارزش واقعی ممکن است در طول زمان تغییر کند (به عنوان مثال کاهش ارزش دارایی ها / تورم ) اما این برای اهداف گزارشگری منعکس نمی شود.

اصل واحد اقتصادی – معاملات یک کسب و کار باید به طور جداگانه با معاملات صاحبان آن و سایر مشاغل حفظ شود و رفتار شود.

اصل افشای کامل – هر گونه اطلاعات مهمی که ممکن است بر درک خوانندگان از صورتهای مالی یک کسبوکار تأثیر بگذارد، باید افشا شود یا در کنار صورتها گنجانده شود.

اصل نگرانی – مفهومی که فرض میکند یک کسبوکار در آینده قابل جزوه اصول حسابداری 1 به وجود و فعالیت خود ادامه میدهد و منحل نمیشود. این به یک کسب و کار اجازه میدهد تا برخی از هزینههای پیشپرداخت (تحصیلی) را به دورههای حسابداری آینده موکول کند، بهجای اینکه همه آنها را یکباره شناسایی کند.

اصل تطبیق – این مفهوم که هر درآمد ثبت شده باید همزمان با تمام هزینه های مربوطه مطابقت داده و ثبت شود. به طور خاص در حسابداری ().

– «» – – – () – ( / )

سوء تفاهم می شود.

برخی از اصول حسابداری، مانند حسابداری دوطرفه و تفکیک وجوه شرکت از وجوه صاحب آن، به طور کلی در سراسر جهان پذیرفته شده است، در حالی که برخی دیگر بیشتر مختص مناطق یا کشورهای مختلف است. موارد دیگر یک موضوع انتخابی هستند، و زمانی که بیانیه یک شرکت تهیه می شود، آن انتخاب باید در بیانیه ذکر شود. مثلاً در تعیین ارزش موجودیاز کالاهای خریداری شده، یک شرکت ممکن است از ارزش فعلی موجودی موجودی استفاده کند، یا ممکن است از مبلغ واقعی که برای موجودی پرداخت کرده است استفاده کند. انتخاب دیگری که یک شرکت باید انجام دهد این است که از مبنای نقدی یا تعهدی برای حسابداری خود استفاده کند. مبنای نقدی، مورد علاقه افراد و شرکتهای کوچک، شامل ثبت هزینهها و درآمدها در زمان وقوع است. سازمانهای بزرگتر تقریباً بهطور کلی از مبنای تعهدی استفاده میکنند و این موارد را به محض وقوع ثبت میکنند.

مردی که از طناب بالا می رود

انتخاب های مختلف در دسترس حسابداران، و پیچیدگی پایبندی به اصول پذیرفته شده حسابداری (GAAP)، در واقع کدگذاری آنها را مهم می کند تا بتوان به راحتی با آنها مشورت کرد. در ایالات متحده، دولت استانداردهای حسابداری را اجباری نمی کند و این وظیفه را به بازار آزاد واگذار می کند. GAAP توسط نهادهای حرفه ای که عمدتاً از حسابداران تشکیل شده اند ایجاد می شوند. تنها یک سازمان، هیئت استانداردهای حسابداری مالی (FASB) در واقع بیانیه های این اصول را برای سازمان های غیر دولتی صادر می کند. سازمان دیگر، حسابداری دولتیهیئت استانداردها (GASB)، به حسابداری توسط دولت ها می پردازد. در حالی که دولت قوانینی را وضع نمیکند، کمیسیون بورس و اوراق بهادار (SEC) استفاده از آنها را توسط تمام شرکتهای دولتی الزامی میکند.

آیا آمازون واقعا بهترین ؟ – () –

فهرست مطالب