سوالات حسابداری مقدماتی

حسابداری پایه چیست؟

توسط تیم تحریریه Indeed

به روز شده در 23 ژوئیه 2021

منتشر شده در 4 فوریه 2020

تیم تحریریه Indeed متشکل از /

؟ !

؟

ً ً : ؟

:

:

: : : : : :

: /() ً : : : :

: : : : ()

()

“” “” «» «» : – :

یک حسابدار آن را به عنوان یک مدخل مجله ثبت می کند. اگر درآمد یا هزینه بر یک یا چند حساب تجاری تأثیر بگذارد، ورودی مجله نیز آن را منعکس خواهد کرد. روزنامه نگاری بخش مهمی از نگهداری سوابق است و امکان بررسی مختصر و انتقال سوابق را در مراحل بعدی حسابداری فراهم می کند. همراه با دفتر کل، مجلات به عنوان بخشی از فرآیند حسابرسی به دقت بررسی می شوند.

3. ارسال از مجله به دفتر کل

کلیه اطلاعات ثبت شده در مجله به دفتر کل ارسال می شود. دفتر کل حاوی اطلاعات حساب است که برای ایجاد صورتهای مالی شرکت مورد نیاز است. داده های معاملات ثبت شده در دفتر کل بر اساس نوع به حساب های هزینه ها، درآمدها، حقوق صاحبان سهام، بدهی ها و دارایی ها تفکیک می شود.

4. تراز آزمایشی

هنگامی که معاملات تجاری خلاصه می شود یا به دفتر کل بسته می شود، حسابدار یک تراز آزمایشی ایجاد می کند که به عنوان گزارشی از مانده هر حساب دفتر عمل می کند. یک شرکت به طور دوره ای، معمولاً در پایان هر دوره گزارش، یک تراز آزمایشی ایجاد می کند. تراز آزمایشی به شرکت کمک می کند تا اطمینان حاصل کند که ورودی های سیستم حسابداری خود از نظر ریاضی درست است. تراز آزمایشی به دقت بررسی میشود تا مطمئن شود هیچ خطایی وجود ندارد و با افزودن ورودیهای لازم تنظیم میشود.

5. تنظیم ورودی ها

زمانی که حسابداران ثبتها را تعدیل نمونه سوالات حسابداری مقدماتی با پاسخ ، به تعویقافتادهها و تعهداتی که بر ماندههای نهایی حسابها در دفتر کل تأثیر گذاشتهاند، توجه میکنند. این تعدیلات برای اطمینان از مطابقت نتایج گزارش شده با وضعیت مالی شرکت قبل از تهیه صورت های مالی انجام می شود.

6. تراز آزمایشی تنظیم شده

پس از انجام اصلاحات در ورودی ها و نهایی شدن، حسابدار تراز آزمایشی تعدیل شده را آماده می کند. مانند موجودی آزمایشی، تراز آزمایشی تعدیلشده تضمین میکند که بدهیها و اعتبارات پس از انجام تنظیمات مربوط به ورودیها مطابقت دارند. تراز آزمایشی تعدیل شده دقیق ترین رکورد از تراکنش های مالی یک شرکت است.

7. صورت های مالی

با استفاده از تراز آزمایشی تعدیل شده، حسابدار صورت نقدی، صورت سود و زیان و ترازنامه را تهیه می کند. اینها برای نشان دادن وضعیت مالی، نتایج و جریان نقدی شرکت استفاده خواهند شد.

8. بسته شدن ورودی ها

در این مرحله، حسابدار داده ها را از حساب های موقت به حساب های دائمی در ترازنامه منتقل می کند. حساب های موقت شامل هزینه ها، درآمدها و سود سهام می باشد. این حساب ها باید در پایان دوره حسابداری بسته شوند (به صفر برسند) تا برای دوره بعدی معاملات آماده شوند. به عنوان مثال، 500 دلار درآمد در سال جاری به عنوان 500 دلار درآمد برای سال آینده به حساب نمی آید، حتی اگر شرکت شما این وجوه را برای استفاده در سال آینده حفظ کند.

9. تراز آزمایشی پس از بسته شدن

تراز آزمایشی پس از بسته شدن آخرین مرحله از چرخه حسابداری است. در این مرحله، حسابدار تطابق بدهی ها و اعتبارات را پس از بسته شدن ثبت ها بررسی می کند. آنها همچنین مطمئن می شوند که موجودی آزمایشی فقط شامل حساب های دائمی باشد، زیرا حساب های موقت قبلاً به صفر کاهش یافته است.

بتدایی ترین سطح، حسابداری به سادگی به فرآیند ثبت تراکنش های مالی اشاره دارد. چندین مؤلفه برای این وجود دارد که در زیر به تفصیل بیشتر آنها را توضیح خواهیم داد. با ثبت، خلاصه کردن و گزارش تراکنش های خود می توانید درک بیشتری از سلامت مالی شرکت خود به دست آورید.

:

= +

:

: : شرکت پرداخت شود، مانند بدهی ها و حساب های پرداختنی

حقوق صاحبان سهام: این معادل دارایی منهای بدهی مطابق با معادله حسابداری است و شامل سهام شرکت می شود.

درآمد: شامل مواردی است که در ازای کالاها و خدمات برای مشتریان قبض می کنید

مخارج: این شامل هر دارایی مصرف شده در طول دوره حسابداری، مانند آب و برق و دستمزد می شود

نحوه انجام معاملات اساسی حسابداری

دومین جزء حسابداری مالی پایه، معاملات است. حسابداران باید کلیه معاملات را در حساب های ذکر شده در بالا ثبت کنند. نمونه هایی از معاملات معمولی عبارتند از:

خریدها: شامل خرید موجودی، مواد و خدمات است

فروش: شامل فروش کالا و خدمات به مشتریان است

رسید: شامل رسید پرداخت برای هر فروش انجام شده است

غرامت: شامل پرداخت هایی است که به کارکنان برای ساعات کار آنها پرداخت می شود

گزارشات حسابداری مالی

تراکنش های ذکر شده در بالا باید همه با بدهی ها و اعتبارات دقیق در حساب های مناسب ثبت شوند. سپس اطلاعات این حساب ها در پایان دوره حسابداری به سه سند کلیدی تبدیل می شود. اینها صورتهای مالی شرکت نامیده می شوند، از جمله:

صورت سود و زیان: این لیست تمام درآمدها منهای هزینه های انجام شده برای نشان دادن سود یا زیان خالص کسب و کار برای دوره حسابداری را نشان می دهد. این نشان می دهد که شرکت چقدر نمونه سوالات حسابداری مقدماتی را جذب می کند و درآمد ایجاد می کند.

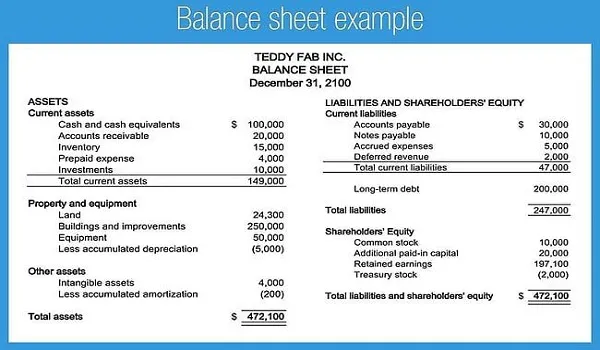

ترازنامه : ترازنامه کلیه دارایی ها، بدهی ها و حقوق صاحبان سهام را در طول دوره گزارش گردآوری می کند. اینها باید بر اساس معادله حسابداری متعادل شوند و نشان دهند که شرکت چقدر قادر به انجام تعهدات مالی خود است.

صورت جریان وجوه نقد : این سند کلیه جریانات نقدی ورودی و خروجی را در طول دوره حسابداری فهرست می کند. جریان نقدی مثبت به